歡迎來(lái)到和道和阿米巴咨詢官方網(wǎng)站!

中國(guó)「心學(xué)x實(shí)學(xué) 」

阿米巴經(jīng)營(yíng)開創(chuàng)者

免費(fèi)阿米巴咨詢調(diào)研:

13570494233

歡迎來(lái)到和道和阿米巴咨詢官方網(wǎng)站!

中國(guó)「心學(xué)x實(shí)學(xué) 」

阿米巴經(jīng)營(yíng)開創(chuàng)者

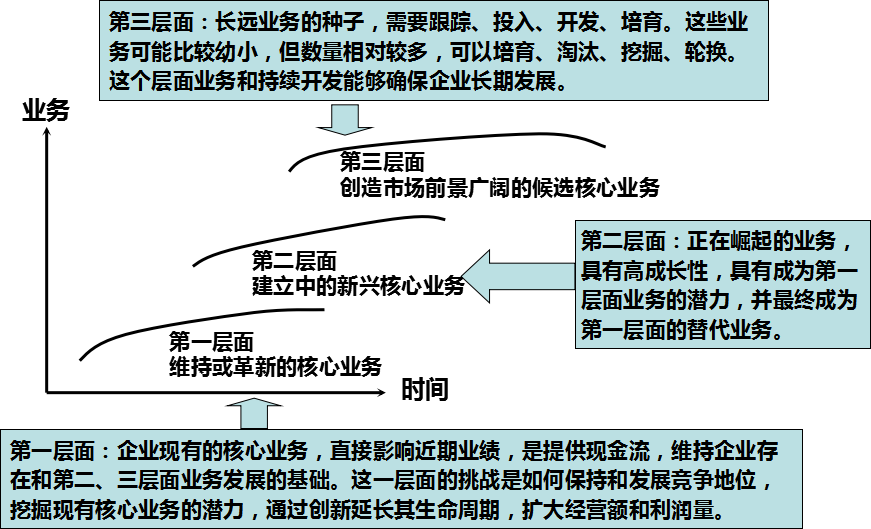

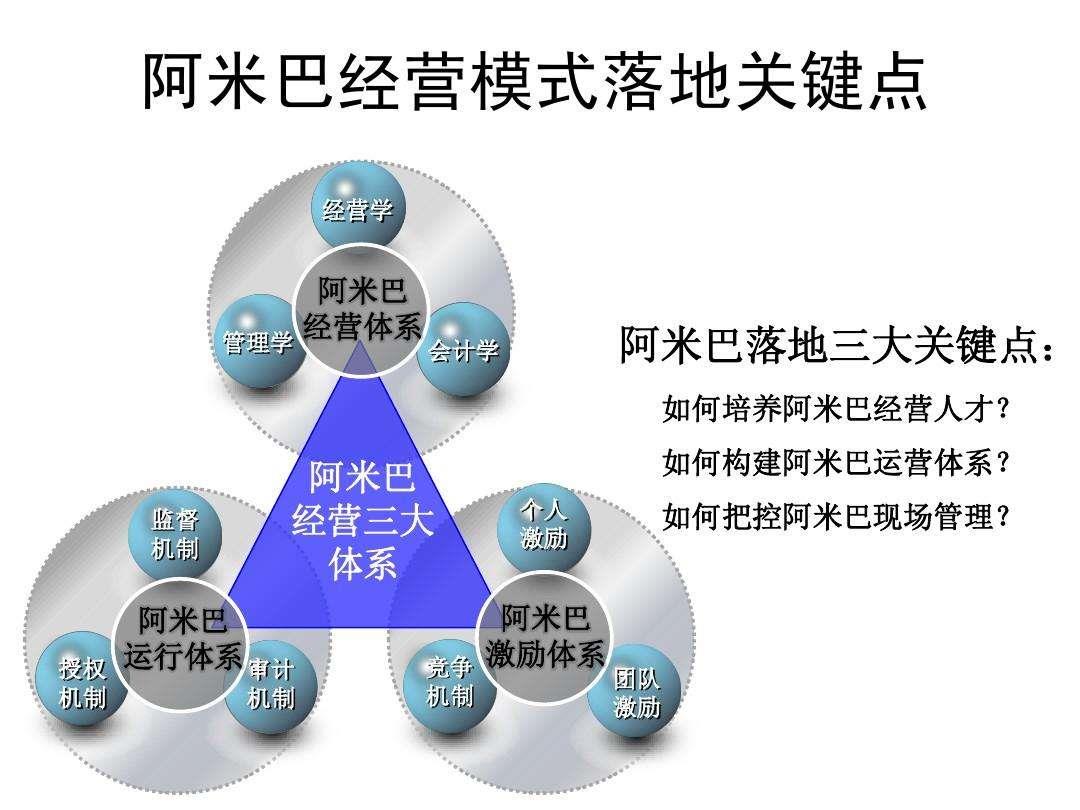

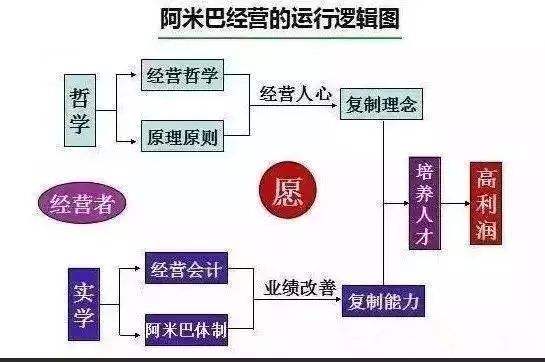

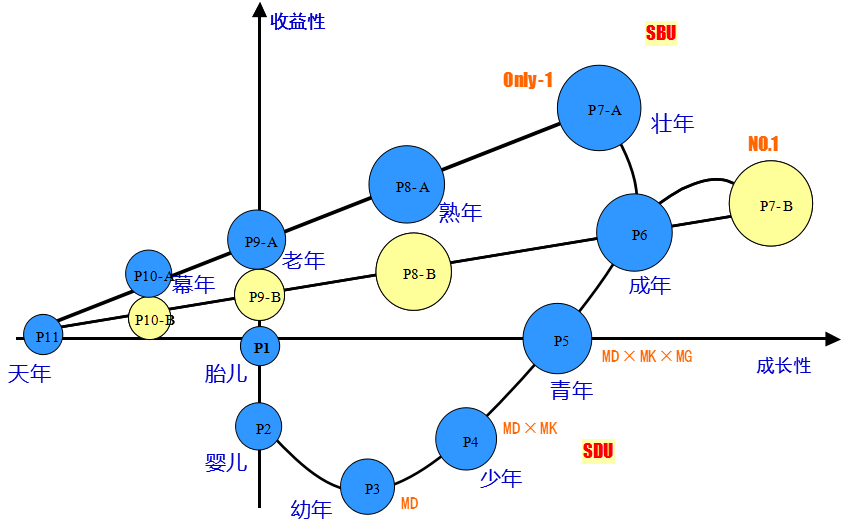

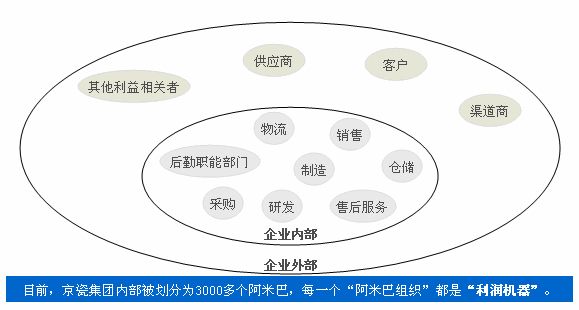

阿米巴經(jīng)營(yíng)釋義:什么是阿米巴經(jīng)營(yíng)?

阿米巴經(jīng)營(yíng)是一種經(jīng)營(yíng)方法,也是一種組織形態(tài),就是把組織劃分成一個(gè)個(gè)的小團(tuán)體,通過(guò)獨(dú)立核算制加以運(yùn)作,在公司內(nèi)部不斷培養(yǎng)具備經(jīng)營(yíng)者意識(shí)的人才,實(shí)現(xiàn)全體員工共同參與經(jīng)營(yíng)的全員參與型經(jīng)營(yíng)。

查看詳情+

免費(fèi)阿米巴咨詢調(diào)研:

13570494233

郵編: 510630

郵箱: 624149100@qq.com

地址: 廣州市天河區(qū)中山大道中439號(hào)天銀大廈1001

微信掃一掃

立即關(guān)注

Copyright ? 1993-2018 廣州和道和管理咨詢有限公司 版權(quán)所有

粵ICP備16106404號(hào) ![]()