和道和原創(chuàng)(十)| 完全成本法與變動成本法的含義及區(qū)別?

什么是完全成本法?什么是變動成本法?兩者的差異是什么?

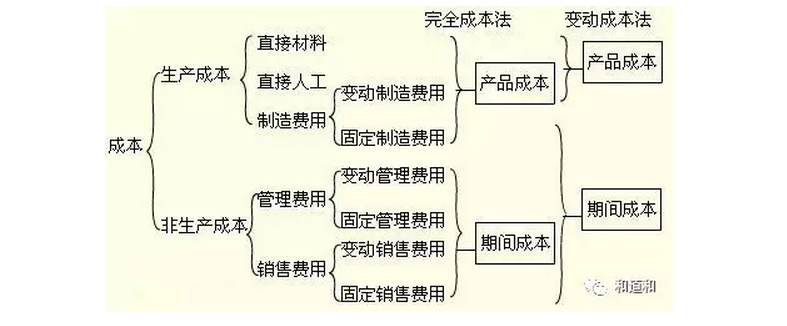

完全成本法是指:在計算產品成本和存貨成本時,把一定期間內在生產過程中所消耗的直接材料、直接人工、變動制造費用和固定制造費用的全部成本都歸納到產品成本和存貨成本中去。

變動成本法是指:在計算產品成本和存貨成本時,只將變動生產成本作為產品成本的構成內容,而將固定生產成本和非生產成本作為期間成本,并按貢獻損益確定程序計算損益的一種成本計算模式。

完全成本法和變動成本法的區(qū)別

完全成本法和變動成本法的區(qū)別:

財務會計采用完全成本法;而經營會計采用變動成本法。

1.從上圖我們可以很清楚的看到:變動成本法對固定制造費用不計入產品成本,而是作為期間成本,全額列入損益表,從當期的銷售收入中扣減;

2.制造費用包括輔料消耗、生產水電及能源費、維修費、管理人員工資及其他費用、廠房及設備折舊,一般來講,屬于變動制造費用的有輔料、生產水電及能源費、維修費;而管理人員工資及其他費用、廠房及設備折舊屬于固定制造費用。顯然,在“產成品”與“在產品”存貨估價方面,完全成本法計算出來的估價高于變動成本法計算出來的估價;

3.此外,在盈虧計算方面:

?產銷平衡情況下:按完全成本法確定的凈收益=按變動成本法所確定的凈收益;

?當期產量>當期銷量:按完全成本法確定的凈收益>按變動成本法所確定的凈收益;這是因為,在完全成本法下,部分存貨留在企業(yè)內部,存貨價值包含了一部分固定生產成本,這樣當期扣減的產品成本低于變動成本法核算的產品成本,自然計算的凈收益大于變動成本法計算的凈收益;

?當期產量<當期銷量:按完全成本法確定的凈收益<按變動成本法所確定的凈收益;這是因為,把上期的部分存貨銷售出去,在完全成本法下,這部分存貨也包含一部分固定成本,這樣當期扣減的產品成本高于變動成本法核算的產品成本,自然計算的凈收益小于變動成本法計算的凈收益。

4.在經營決策上的不同

完全成本法強調生產環(huán)節(jié)對企業(yè)利潤的貢獻,固定制造費用在本期已銷售產品和庫存產品之間的分配是一致的。所以,在一定銷售量條件下,生產量越大,利潤越大。在產銷不平衡的情況下,會誘導管理層片面追求高產量,盲目生產,從而增加成品庫存,與經營常識相悖;而變動成本法強調銷售環(huán)節(jié)對企業(yè)利潤的貢獻,固定制造費用不計入當期產品成本。

所以,銷售量越大,利潤越大。在產銷不平衡的情況下,決策層也會牢牢把握銷售最大化的經營原則,盯住庫存,在保持安全庫存的前提下,把庫存最小化,這才是符合經營常識的經營思維。因此,變動成本法的優(yōu)勢就在于有利于企業(yè)作出正確的短期經營決策。和道和咨詢集團董事長帥超老師總結道。